こんにちは、くまきちです!

今日は、「聞いたことはあるけど、正直よく分からない…」という声の多い iDeCo(イデコ) について、やさしく&ゆる〜く解説していきます!

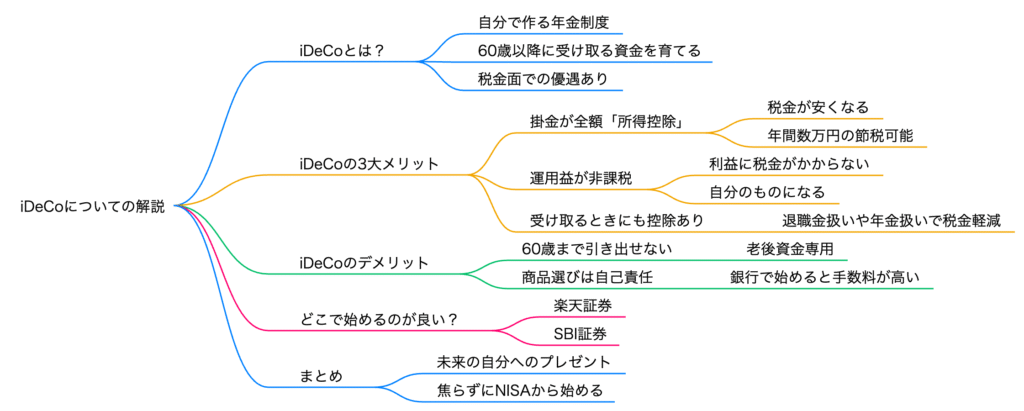

◆そもそもiDeCoってなに?

ざっくり言うと…

「自分で作る年金制度」です。

毎月ちょっとずつ積み立てて、60歳以降にもらえるお金を育てる制度。しかも税金面でめちゃくちゃ優遇されてるのがポイント!

◆iDeCoの3大メリット

- 掛金が全額「所得控除」になる → 税金が安くなる!

- 運用益が非課税! → 利益がまるっと自分のもの!

- 受け取るときにも控除あり! → 退職金や年金扱いでさらにお得!

◆デメリットもチェック!

- 60歳まで引き出せない → 急な出費には対応できない!

- 商品選びは自己責任 → 特に銀行で始めるのは非推奨!

◆くまきちの本音:「銀行で始めちゃダメ〜!」

実は、銀行でiDeCoを始めると手数料が高い!

しかも置いてあるのはその銀行に都合のいい商品ばかり…

本当に良い商品を選べない可能性があるので、銀行での申し込みはおすすめしません!

◆おすすめの証券会社は?

くまきちイチオシは…

- 楽天証券

- SBI証券

理由は、

- 手数料が安い!

- 商品が豊富!

- 提携銀行との連携が便利!

初心者にも上級者にも使いやすい、まさに王道の証券会社です✨

◆NISAとiDeCo、どっちから始めるべき?

正直なところ… まずはNISAから始めるのがおすすめ!

iDeCoは60歳まで引き出せず、出口戦略も難しい。

その点NISAなら、いつでも引き出せて柔軟に使える!

まずはNISAで投資に慣れてから、iDeCoを検討するのが賢い流れです👍

◆まとめ:iDeCoは「未来の自分へのプレゼント」

今の自分が未来の自分に送る、ちょっと頼もしいプレゼント🎁

でも、開けられるのは60歳から!

焦らず、まずはNISAで投資体験を積みながら、自分に合った資産形成を進めていきましょう!

コメント